平成30年・年末調整の主な変更点

平成30年の年末調整は、昨年までの内容と幾つか変更されました。主な変更点は、以下の5つになります(詳しい内容は、本ページの各項でご説明いたします)。

まず一つ目の変更点は、従前の「保険料控除 兼 配偶者控除等申告書」が 平成30年(2018年)から 2枚に分かれ、「保険料控除申告書」と「配偶者控除等申告書」の別々の用紙になったことです。

2つ目の変更点は、配偶者特別控除の適用範囲が拡大されたことです。配偶者のパート収入が201万円以下(所得金額で123万円以下)であれば、配偶者特別控除を受けられるようになりました。

3つ目は、源泉徴収簿の「配偶者控除額(38万円)」を記載する欄が 「基礎控除・扶養控除」の欄から「配偶者(特別)控除額」欄へと変更されました。

4つ目は、源泉徴収簿の「控除対象配偶者」の項目が「源泉控除対象配偶者」という名称に変更され、その「対象者の範囲」も若干変更されました。

5つ目は、生命保険料&地震保険料の控除証明書が「ハガキ」などの郵便物の添付から、「電子的控除証明書」(パソコンでプリントアウトした証明書)の提出でもOKということになりました。

以下の項で、もう少し詳しくご説明いたします。

従業員提出書類の枚数が変更された

既述のとおり、平成29年までは「(給与所得者の)保険料控除兼 配偶者特別控除申告書」と1枚の用紙でまとまっていましたが、平成30年の年末調整より、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2枚に分離されました。

(1) 配偶者の控除を受ける人

平成30年から、配偶者控除や配偶者特別控除の適用を受ける人は「配偶者控除等申告書」の提出が必要となります。つまり、配偶者の控除を受ける方は、金額の多少にかかわらず、全員が “この書類” を提出する形に変更されました。配偶者特別控除の方のみの提出ではありませんので、ご注意ください。

(2) 配偶者控除の適用を受けない人

独身者の方や、配偶者控除の適用を受けられない方で保険料控除の適用を受ける方は、保険料控除申告書を提出します。

(3) 扶養控除等異動申告書は以前と変更なし

なお、話は少しそれますが、「扶養控除等異動申告書」は、以前同様「全員が(年初に)提出する」ものですので、会社経営者(給与支払者)の方は、こちらの用紙は必ず “年の初め” に提出してもらうようにしておいてください。

(4) 枚数の確認をしましょう

この変更に伴い、従業員の方々から提出してもらう枚数(会社保管の枚数)が増えますので、うっかり「提出漏れ」となることの無いよう、会社経営者の方(経理ご担当者)は 見落としの無いよう 枚数管理 をするようにしたいですね。

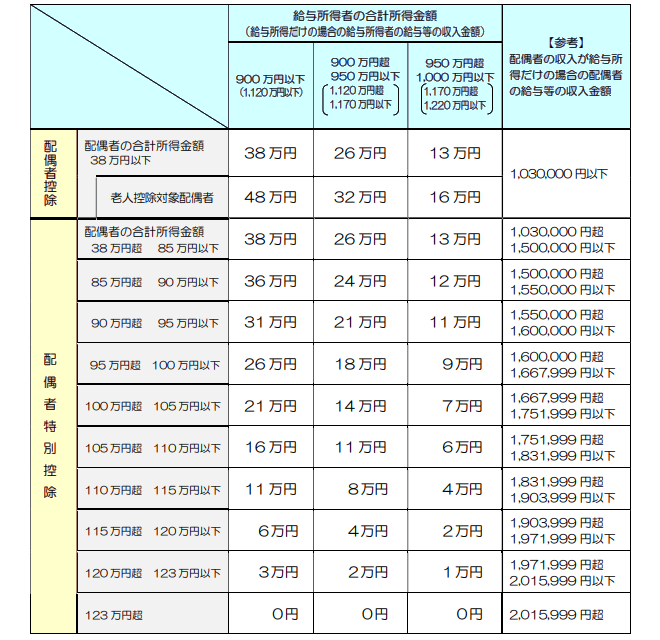

配偶者特別控除の適用範囲が拡大

今回の変更に伴い、「配偶者特別控除」の金額が細分化され、適用範囲も拡大されました(上限金額がアップしました)。

給与所得者の合計所得金額が900万円以下で、なおかつ配偶者の合計所得金額が85万円以下(給与収入で150万円以下)であれば、配偶者特別控除額として38万円を控除できるようになりました(配偶者控除と同額の控除が受けられます!)。

また、平成29年以前の年末調整において、配偶者特別控除の(配偶者の)所得金額の上限が76万円以下(給与収入で141万円以下)であったものが、平成30年以降は 123万円以下(給与収入で201万円以下)にまで引き上げられました。

一部の共働き世帯は 控除額 が増えますので、ちょっぴり朗報ですね。給与所得者と配偶者の合計所得金額が下表のどこに位置するかによって、控除額が変わってきますので、経理後担当の方は、計算ミスをしないように気をつけたいですね。

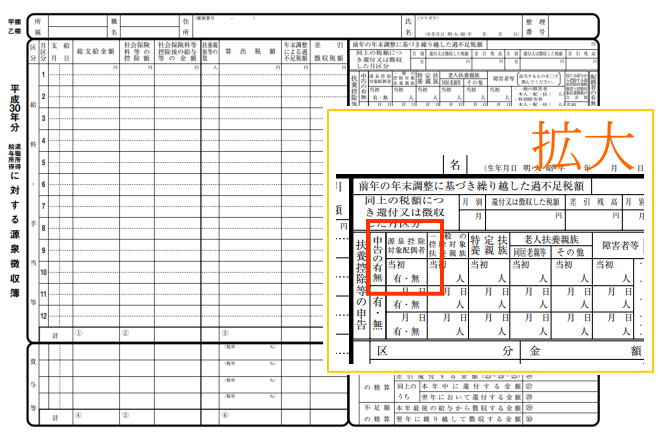

“配偶者(特別)控除額” 欄の記載

源泉徴収簿の「配偶者控除額(38万円)」を記載する欄が「基礎控除・扶養控除」の記入欄から「配偶者(特別)控除額」の欄に変更されました。

従前は、配偶者控除額(38万円)の記載は、「基礎控除額・扶養控除額・障がい者等控除額と同じ欄(⑯)」に「合算して記載」していて、配偶者特別控除額の記載は別個に「配偶者控除額 (⑮) 」の欄に記載するようになっていました。

しかし、平成30年(2018年)からは 配偶者関連の控除額 は「配偶者(特別)控除額 (⑮) 」の欄に記載するように変更され、その他の基礎控除・扶養控除は 従前どおり「基礎控除額等… (⑯) 」に書くことになりました。

仮に書き間違えたとしても、計算への影響はありませんが、一応「仕様が変更された」ので、経理後担当の方は、うっかり記載ミスしないよう、注意しておきたいですね。

“源泉控除対象配偶者の有無” の記載

源泉徴収簿の右上部の「扶養控除等の申告」にある「控除対象配偶者」の欄(有・無 の記入欄)が「源泉控除対象配偶者」という名称に変更されました。言葉の意味も少し変更されています。

源泉控除対象配偶者とは、所得者(合計所得金額が900万円以下の人)と生計を一にする配偶者で、合計所得金額が85万円以下(給与収入で150万円以下)の人をいいます( ⇒ 控除額38万円)。

つまり、「源泉控除対象配偶者」は、配偶者控除額38万円、もしくは配偶者特別控除額が38万円に該当する場合(前述「3.」の一覧表を参照)には 記入欄の記載が「有」になって、それ以外の人は「無」になる、ということですね。

国税庁のHPを閲覧すると、「 … 控除対象配偶者.. 」に関連する似たような複数の言葉の定義が書かれています。

言葉の意味からアプローチしようとすると 頭がやや混乱するのですが、意味を考えるのはとりあえず置いといて、とにかく「配偶者の控除額が『38万円』なのか、そうでないのか」を計算で求めさえすれば、該当の有無がスッキリと判明します。

保険料控除証明書 の範囲の改正

平成30年より、生命保険料&地震保険料の控除証明書が「ハガキ」などの郵便物の添付から、「保険会社のサイトやメール等で交付されたものを印刷した書面」(=電子的控除証明書)の提出でもOK ということになりました。

給与所得者が「自分でプリントアウトしなければいけない」という、中途半端なペーパレス化ですが、とりあえず、保険各社の 紙&印刷代 と 郵便代 が節約になったということですね。

なお、保険会社のホームページ等で何も手続きをしていなければ、前年同様に控除証明書が送付されますので(⇒ 昨年同様に添付)、本件についてはあまり気にしなくてもよいと思います。

余談ですが、平成32年(2020年)10月以後に「年末調整の保険料控除証明書」を提出する場合には、”電子的提出” ができるようになります(保険の記載内容を入力することにより、紙媒体の証明書の提出を省略できる)。ここまでくると、”本格的なペーパレス化” になります。

つまり、今回の改正は、2020年の本格改正の布石(本格移行の前段階)のひとつのようなものといえそうですね。

[ 参考リンク ]