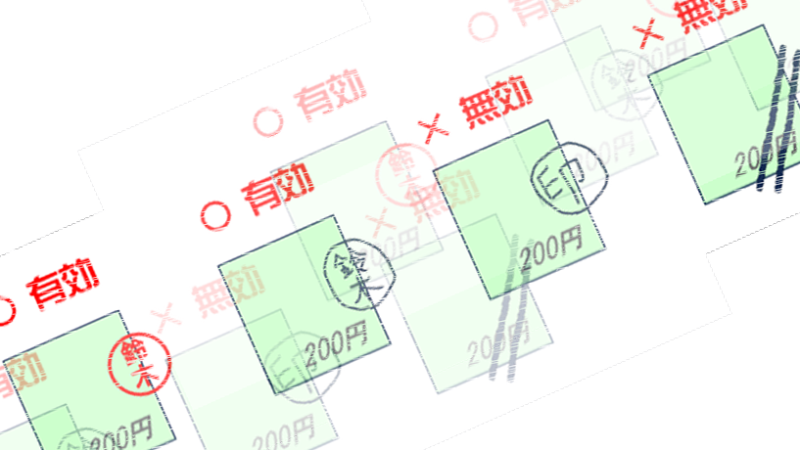

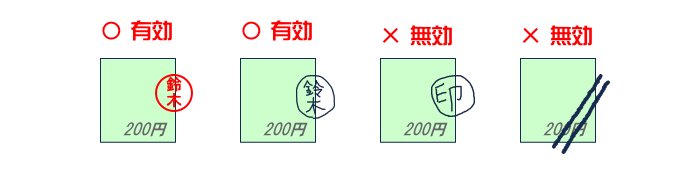

消印の仕方

前述しましたとおり、収入印紙を使った場合は、必ず消印をしないといけません。これは、「印紙をはがして再使用する」のを防止するためです。

課税文書に印紙を貼り付けた場合は、「その文書と印紙の彩紋とにかけて判明に印紙を消さなければならない」とされています(法第8条第2項)。

つまり、「文書と印紙にまたがって はっきりと消印をしてください(⇒割印をする)」とか、「印紙に消印がひっかかっていなかったり、はっきりしないのは無効ですよ」という意味です。

消印(割印)の 種類&内容 についてですが、「文書の作成者又は代理人、使用人その他の従業者の印章又は署名による」とされています(令第5条)。「消印する人は文書の作成者でなくてもよく、代理人、使用人、従業者でもいいですよ(契約に立ち会った人、その事務処理をした人など)」という意味合いです。

更には、「消印は印鑑を使ってもいいし、署名で済ませてもよい」となっています。ただし、署名の場合は自筆でなければいけません(部外者による署名はNG!という意味です)。

また、氏名・名称等を表示した日付印や、役職名・名称等を表示したゴム印でも構わないとされています(基通第65条)。会社名(商号)の署名でもOKです。ゴム印でも、角印でも、シャチハタでも、”消せないボールペンで名字を丸で囲ったもの” でもOKです。

ここで重要なのは、誰が消印をしたかがはっきりわかるように 消さなければいけないということです。このため、消印代わりに斜線( / )を引いたり、単に㊞(○に印)と書いたりしたものは、消印とは認められませんので、ご注意ください。鉛筆 や 消せるボールペン 等のように簡単に消し去ることができるものも NG です。

収入印紙はどこで買える?

収入印紙が購入できる一番オーソドックスな場所は、郵便局 です。郵便局なら、200円の収入印紙だけでなく、特殊な金額の印紙も(在庫があれば)購入できます。ただし、営業時間が限られているのがちょっと難点です。

最近は、大手のコンビニなら、どこでも販売されています。郵便局が閉まっている時間帯でも、コンビニであれば購入できる点がいいですね。ただし、コンビニでは200円の収入印紙しか扱っていないところがほとんどです。

なお、少し変則技で「金券ショップ」で購入するという方法もあります。1~2%程度は安く買えることが多いようです。このため、まとめ買いをする場合には、それなりのメリットはありそうですね。

この他にも、文房具店、市役所(市町村役場)にある売店でも買えます。また、本屋、スーパー、薬局、デパートなどでも購入できる場合があります。

余った印紙は経費になるか?

多めに購入して使い切れなかった収入印紙は、経費になりません(損金算入できません)。一旦「貯蔵品」の科目で 資産勘定 計上します。その後、印紙を使うたびに経費に振り替えます(損金に算入)。

使用・未使用分の管理は丁寧に!

ここで注意事項ですが、「課税文書に貼ってある(消印済みの)印紙税の金額の合計額 や 謄本・印鑑証明等に使用した分」と「租税公課に計上した金額」とが 乖離(かいり)しないように気をつけておきましょう。

「収入印紙の実際の使用金額」と「租税公課に計上した金額」とに 大きく差異がある場合には、未使用分を資産項目(貯蔵品 勘定)に振り替えているかどうかを(税務署員が)確認してくると思います。つまり、「使っていない収入印紙も(多額に)経費計上していないか」ということですね。

また、過去には 構造計画研究所(東証JQ)という上場会社の元取締役が 収入印紙を会社経費で購入し、金券ショップに持ち込んで遊興費に充てていたという、とんでもない犯罪もありました。

税務署員は、こういった手口が 頭の中にインプットされていますし、また「脱税でよく用いられている典型的な方法」だそうですので、「実際の使用分と損金算入分とが乖離(かいり)していないかを調べることは当然だ」と考えていると思われます。

もちろん、当サイトをご覧になっている皆様は、絶対にそのような「悪事の世界」とは無縁かと存じます。要は、税務署の方々は「ありとあらゆる角度から目を光らせている」ということです。

「たかが収入印紙くらい・・・」などと安易に考えず、キチンと「使用&未使用金額・枚数」をカウントしておくようにしましょう。

こういう “ちょっとした処理” が雑ですと、「経営者の経理・税務に対する姿勢もいい加減だ」と取られかねません。人間、”第一印象” が大事ですので、普段から丁寧に管理しておきたいですね。

[ 参考リンク ]

- 国税庁「印紙税を納めなかったとき」

- 国税庁「印紙の消印の方法」

- 国税庁 「損金の額に算入される租税公課等の範囲と損金算入時期」

- 国税庁 「収入印紙の交換制度」

- 郵便局 「誤った額面の収入印紙を購入した場合、他の収入印紙と交換できますか?」