「納期の特例」について

役員報酬や従業員の給与を支払う際には、給与に対する源泉所得税 (及び復興特別所得税) を天引きして給与を支給します。そして、会社は天引きした源泉所得税等を合算して、原則として翌月の10日までに納付することとなっています。

ただし、常時 10人未満(従業員9人まで)の従業員を雇い入れている会社や個人事業主の場合は、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出して承認を受ければ、6か月分の源泉所得税をまとめて納付することができるようになります。つまり、年2回の納付で済むようになります。

「納期の特例」はいつから適用か?

納期の特例を受けるためには、従業員を雇用している会社や個人事業主( ⇒ ”源泉徴収義務者” といいます )が「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出します。この申請書を提出して承認を受けると、翌月給与の天引き分(翌々月 10日 に納付する分)以降から適用を受けることができます。

例えば、3月15日に申請書を提出したなら(4月に税務署長から承認されたという扱いになり)、4月給与の天引き分( ⇒ 5月10日に納付する分)から「納期の特例」の適用を受けることになります。

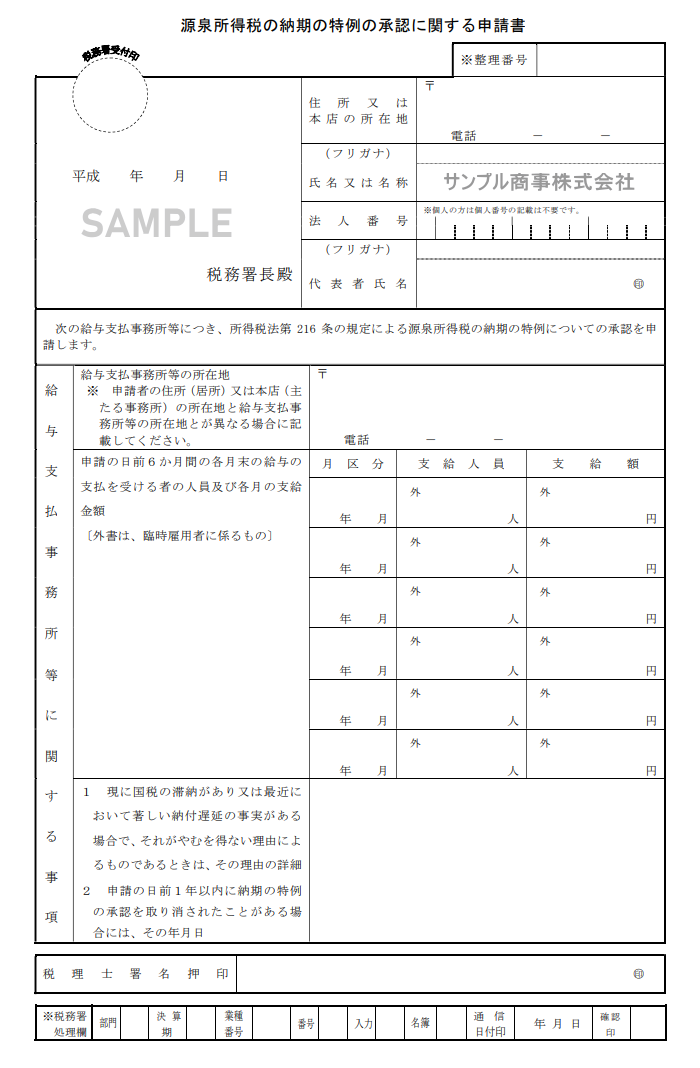

つまり、申請した月の翌月の給料天引き分から、”納期の特例” の対象となります。以下の画像は同申請書のサンプルですが、実際に使用できる申請書 (PDF様式) は、国税庁の「源泉所得税の納期の特例の承認に関する申請」のページでダウンロード(プリントアウト)できます。

[ 参考リンク ]

- 国税庁「源泉所得税の納期の特例の承認に関する申請」

「納期の特例」の納付期限は?

1月~6月までの源泉所得税については 7月10日 が納付期限 (納期限) となり、7月~12月までの所得税は 1月20日 が 納付期限 となります。なお、納付期限の日が土曜・日曜・祝日などの休日の場合は、その翌日が期限の日となります。

| 対象所得税 | 納付期限 |

| 1月~6月分 | 7月10日 |

| 7月~12月分 | 1月20日 |

「納期の特例」のメリット

この特例を受けることにより、主に2つの大きなメリットが得られます。まず1つ目は、年2回の納付で済む ⇒「毎月の資金繰りの調整」に大いに役立つ、という点です。

本来は、源泉徴収義務者(会社や個人事業主)が従業員の給与を天引きしたら、そのお金をしっかり貯めておいて「翌月10日」に納付するのが好ましい姿です。

確かにそうあるべきなのですが、特に零細企業の場合は お金のやりくりが毎月デコボコしていて、例えば売掛金の回収が多い月もあれば少ない月もあるなど、資金的にちょっと足りないといった事態が発生することも時々あります。

そのような場合でも、「6か月に1度の納付」であれば、支払いの猶予期間が生まれるため、次の納付期限までに資金を確保すれば間に合うようになります。

つまり、お金が足りなくて借入金を調達したり、手形割引をするなど、資金確保に奔走するといった不測の事態も発生しにくくなります。

2つ目は、「事務処理の手間が省ける」ことです。”人手が足りない少人数の会社” にとって 年2回の納付で済むことは「業務の効率化」にもつながり、大変助かります。零細企業の場合、社長が経理を兼任しているケースも多いため、毎月納付の作業や手続きを行うのは、少々煩雑です。

特に、開業間もない会社や事業主ですと “e-Taxによるオンライン納付の手続き”(税金をオンライン納付できる国税庁のサービス)まで手が回らないことが多いので、「納付の特例」の適用を受けていなければ、納付書を 銀行 や 郵便局 などに毎月持参して納付することになります。

毎月銀行窓口に行って、イスに座ってじっと順番を待ち続けるのは、何だか時間の無駄遣いのような気もしますね。

このため、新たに 法人を設立・開業する場合は、「法人設立届出書」や「給与支払事務所等の開設届出書」などと一緒に「納期の特例の申請書」も提出しておくと、すぐに適用を受けられますので、大変便利です(個人事業主が従業員の雇用を伴って開業する場合も、「個人事業の開業等届出書」と一緒に提出可能)。

また、手続きをし忘れている会社であっても、気付いた時点で税務署に提出すれば、翌月分の給与から適用を受けられます。

「納期の特例」に該当しなくなった場合

「納期の特例」の要件に該当しなくなった場合、すなわち給与等を支給する従業員が常時10人以上となった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署に速やかに提出します。 以下のリンクのページに申請書がありますので、そちらをプリントアウトして使用すればOKです。

[ 参考リンク ]

期限に遅れると加算税あり

「納付の特例」を受ける場合も、そうでない場合も、期限までに必ず納付しなくてはいけません。もし遅れた場合は、「不納付加算税」という罰則的な税金が課せられます。納付額は、遅延日数に関わらず、本来納付すべき源泉所得税の10%です。

ただし、税務署から指摘を受ける前に自主的に納付した場合は、5%に減額されます。1か月以内に納付した場合で なおかつ 初回の遅延であったり、過去1年以内の遅延が無い場合(偶発的遅延など)は、不納付加算税が免除されます。

また、これに加え、遅延した日数に応じて延滞税も加算されます。納付期限の翌日から納付するまでの日数が2か月以内なら年率2.7%、それ以降の日数分は年率9.0%となります(延滞税が1,000円未満の場合は免除)。

その他にも「重加算税」などの規定もありますが、いずれにしましても、納付期限に遅れると余分な支払いが増えるだけでなく、税務署からの信頼も無くなるなど、企業にとっても大きなダメージとなります。

このため、余裕を持った納付日を自社で設定し(期限の5日前や1週間前など)、忘れないようカレンダーに『印』を付けておくといいですね!

[ 参考リンク ]