年末調整を行う時期

年末調整を行う時期&源泉徴収票の交付時期

年末調整を行う時期は、12月の最後の給与支払い時に合わせて計算します。計算する際に作成した各従業員の「源泉徴収票」は、通常この給与支払い時(12月の給与支給時)に各従業員へ渡すのが理想です(従業員への交付期限は翌年の1月末となっていますが、12月の給与支給時に渡す会社がほとんどです)。

年末調整により作成した書類の提出時期

年末調整の書類は、翌年の1月末までに 市町村役場(市役所) と 税務署 に提出します。市町村役場(市役所)には、(1) 給与支払報告書(総括表)、(2) 特別徴収仕切り紙(特別徴収指示用紙) 又は 普通徴収仕切り紙(普通徴収指示用紙)、(3) 各従業員の給与支払報告書 の3つを、(1)~(3)の順に重ねて提出します。

税務署には、(A) 法定調書合計表、(B) 税務署提出用の各従業員の源泉徴収票(複写式の用紙。給与支払報告書の写し)を提出します。

市町村役場(市役所)に提出する書類

| ① | 給与支払報告書の「総括表」 |

| ② | 特別徴収仕切り紙(特別徴収指示用紙) 又は 普通徴収仕切り紙(普通徴収指示用紙) |

| ③ | 各従業員の給与支払報告書 (複写式の用紙。源泉徴収票と同一内容) |

税務署に提出する書類

| ① | 法定調書合計表 |

| ② | (税務署提出用の)源泉徴収票 (複写式の用紙。給与支払報告書の写し) |

源泉所得税の納付時期

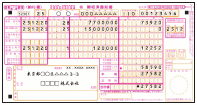

なお、年末調整により算出された過不足額は、翌年の1月10日までに(未払いの源泉所得税と合算して)税務署へ所得税徴収高計算書を使って納付します(右図)。

なお、年末調整により算出された過不足額は、翌年の1月10日までに(未払いの源泉所得税と合算して)税務署へ所得税徴収高計算書を使って納付します(右図)。

税務署から、年末調整の書類と一緒に「所得税徴収高計算書」の用紙が送付されてくるので、この用紙を使って納付します。

納期の特例(年2回納付の特例)を受けている会社は、1月20日までに納付します。年末調整の書類提出時期(1月31日)と異なりますので、ご注意ください。ちなみに、当社の場合は、年末調整の書類と一緒に作成し、納付と同時(同時期)に提出しています。

年末調整の際に必要な書類

年末調整を行う際は、以下の書類を事前に用意&作成しておきます。

| ① | 源泉徴収簿 の作成 |

| ② | 扶養控除等(異動)申告書 の受理と内容の確認 |

| ③ | 保険料控除申告書 の受理と内容の確認 |

| ② | 配偶者控除等申告書 の受理と内容の確認 |

| ② | 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 の受理確認 |

① 源泉徴収簿

①の源泉徴収簿(外部リンク – 国税庁)は、年初(1月)に会社で作成し、保管します(経理担当者が源泉徴収事務の処理&計算で使用するものですので、従業員には渡しません)。

毎月の給与や社会保険料などを書き込んでいきましょう。年末調整の際には、同用紙の右半分の欄で「年間の所得税額」(年調年税額)を計算します。

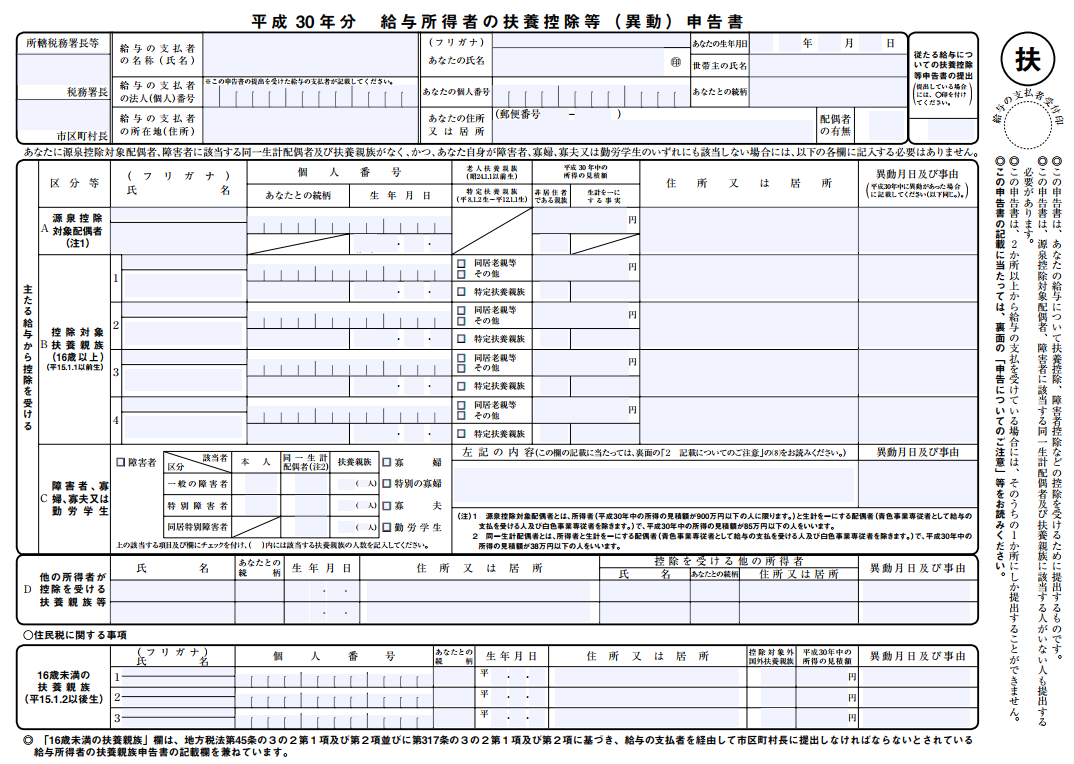

② 扶養控除等(異動)申告書

②の扶養控除等(異動)申告書(外部リンク – 国税庁)は、年の最初(1月)の給与支給日の前日までに(従業員から)提出を受けて、会社に保管しておく必要があります。扶養親族の有無にかかわらず、基本的に全員が提出します(扶養親族のいない独身も提出)。

前年の源泉徴収票を従業員に配布する際に一緒に配布し、一定の記載期間を経たら、速やかに提出(最初の給与支給日より前に提出)してもらいましょう(会社で保管します)。年の途中で扶養親族が増えた方は、追加記入してもらいましょう。

なお、同用紙には、「16歳未満の扶養親族」を記入する欄もあります。国税(所得税)では扶養控除の対象となりませんが住民税の関係で市区町村に報告しなければならず、ここに記載することにより、会社が各市町村に報告することができるため、忘れずに記入してもらいましょう。

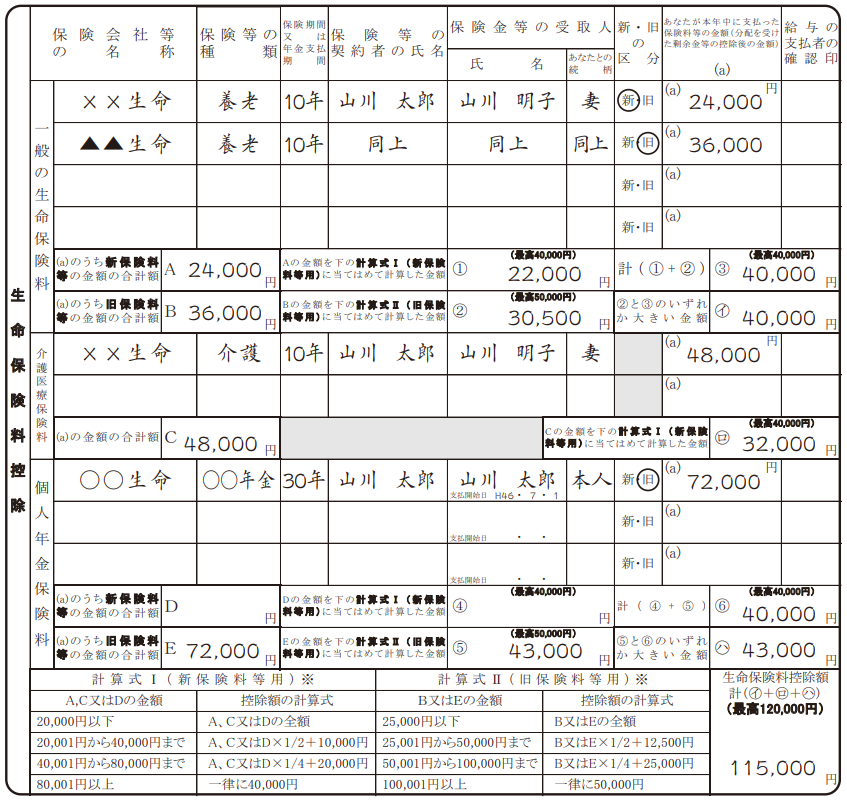

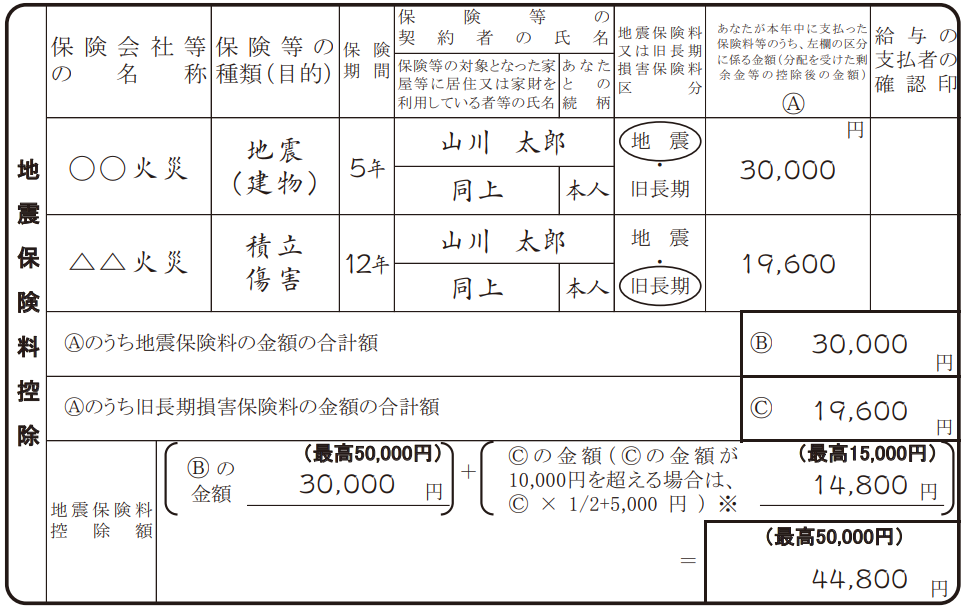

③-(1) 給与所得者の保険料控除申告書

③の給与所得者の保険料控除申告書(外部リンク – 国税庁)は、一旦会社で保管しておいて、11月に各従業員に配布、12月初旬(年末調整の作業を行う前)には回収しておくのがベターです。11月までの給与明細などからなるべく誤差のないように、きちんと申告してもらうようにしましょう。

記載事項は、

| (1) | 生命保険料控除 |

| (2) | 地震保険料控除 |

| (3) | (給与天引き以外の)社会保険料控除 (扶養家族の国民年金など) |

| (4) | 小規模企業共済等掛金控除 (小規模企業共済の解説はこちら) |

の4つです。

毎年10~11月頃に保険会社から 「生命保険料控除証明書(一般・介護医療用 および 個人年金用)」 や 「地震保険料等控除証明書」が、(役員の場合)中小機構から「小規模企業共済等掛金の払込証明書」が各個人宛てに送られてきますので、それらの証明書をもとに各役員・従業員に必要事項を記入してもらい(控除額を計算してもらい)、証明書(裏面添付)とともに回収・保管します。

なお、ご家族の国民年金保険料、例えば20歳を過ぎた大学生のお子さんで、親が国民年金を支払っている場合には、所得控除の対象になります。

日本年金機構から 「(ご家族の)国民年金保険料 控除証明書 (H30年) 」(外部リンク – 日本年金機構)が自宅に送られてきますので、他の書類と一緒に裏面に添付してもらいます。

③-(2) 子ども保険や学資保険も控除の対象です

「子ども保険」や「学資保険」も保険料控除の対象になりますので、お忘れなく。学資保険は、「一般の生命保険料」の欄に記載します(保険等の種類の欄は「学資保険」と記載します)。

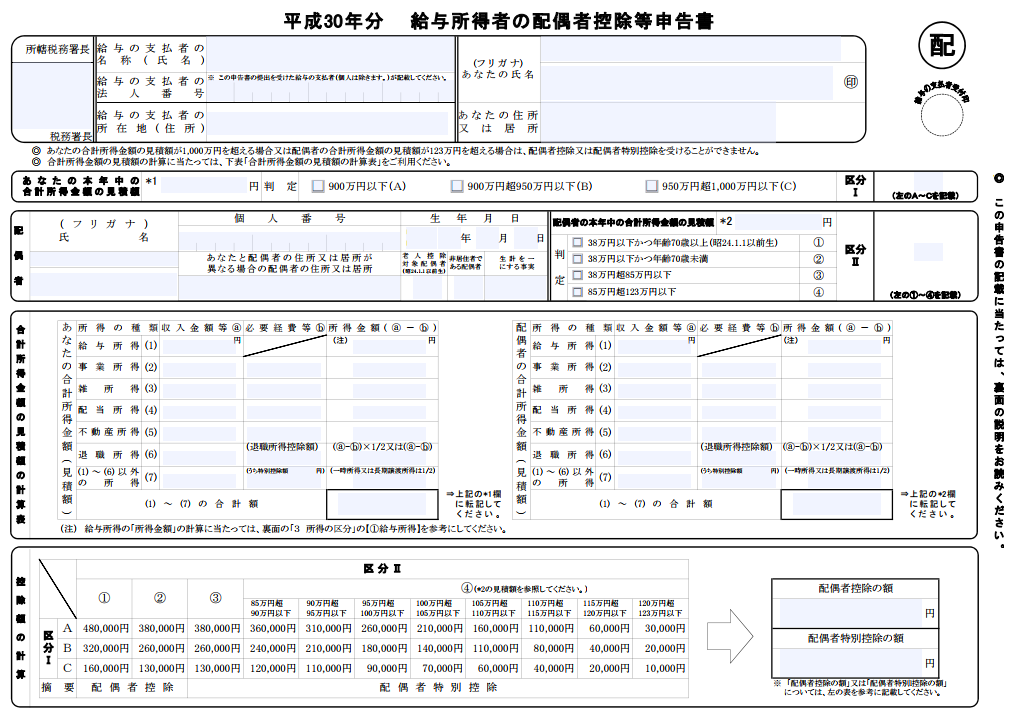

④ 配偶者控除等申告書

配偶者控除、あるいは配偶者特別控除を受ける場合は、「配偶者控除等申告書」(外部リンク – 国税庁)の提出をしてもらいます。

平成29年までは「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」という名前で「保険料控除」と「配偶者特別控除」が1枚になっていましたが、平成30年より 2枚に分離 されました。適用を受ける場合は、この用紙を年末までに記入してもらい、会社で保管する必要があります。

⑤ (特定増改築等)住宅借入金等特別控除申告書

自宅を建てて住宅ローンを組み、住宅借入金等特別控除(住宅ローン控除)(外部リンク – 国税庁)の適用を受ける場合は、個人で「確定申告」する必要がありますが、初年度で確定申告をすると(※)、2年目以降は「年末調整」の時に控除を受けることが可能です。

年末調整の控除対象者には、残りの住宅ローン控除の適用可能年分の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が税務署から送られてきます。ローン残高など、必要事項を記入の上、会社に提出してもらいます。

(※) 住宅ローン控除の適用を受ける(初年度の)確定申告書に添付する「住宅借入金等特別控除額の計算明細書」の「8 控除証明書の要否」欄の「要する」の文字を丸で囲むと、その年の10月頃に税務署から控除申告書が送付されてきます。

[ 参考リンク ]

- 国税庁「給与所得者の扶養控除等の(異動)申告」

- 国税庁「給与所得者の保険料控除の申告」

- 国税庁「給与所得者の配偶者控除等の申告」

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」

- 国税庁「住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」