パートやアルバイトも提出が必要

扶養控除等申告書は、正社員だけでなく、パートやアルバイトの方々も提出する必要があります。もし提出していないと、給与収入103万円以下(給与収入103万円-給与所得控除額65万円=所得38万円以下)で税金がかからなくても、(その金額を明示するために)確定申告をしないといけなくなります。働いていただいている従業員の方々に無用なご迷惑をかけないためにも、提出してもらうようにしましょう。

勤務先が2ヵ所以上の場合

従業員の勤務先が「同時に2ヵ所以上」の場合には、どちらか1ヵ所の会社に扶養控除等申告書を提出します。同時に2ヵ所へは提出できません。

提出している会社では、年末調整を受けることが出来ますが(一定の税額控除を受けられますが)、もう片方の会社では 前ページの “乙” 欄 に記載されている税額(高い税金)が課されます。

そして、勤務先2ヵ所の給料を合算して「確定申告」をする必要(義務)があります。なお、確定申告することにより、年末調整していない方の会社で支払った税金の一部が還付されます。

「勤務先2ヵ所」の言葉の意味ですが、これは「同時に複数の会社に勤めている」という意味になります。前の会社を退職して(勤務期間が重ならずに)新しい会社に転職した場合は、「1ヵ所の勤務」ということになります。新しい勤務先でも速やかに扶養控除等申告書を提出します。

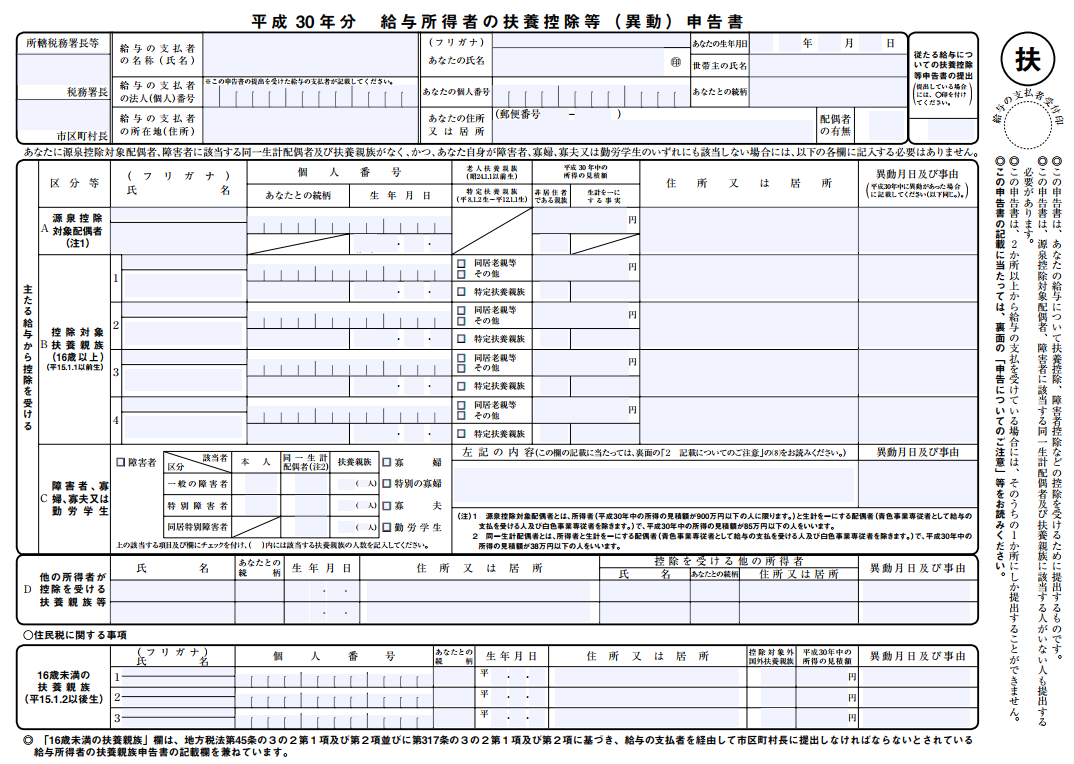

書き方について

独身の場合は、最上部の枠だけを記載します。配偶者や控除対象扶養親族がいる場合は、中段の枠(”主たる給与から控除を受ける” – の欄)を記入します。16歳未満の扶養親族がいる場合は、一番下の枠(”16歳未満の扶養親族” – の欄)を記載します。

具体的な記載例は、国税庁の「令和2年分 給与所得者の扶養控除等申告書の記載例」(PDF形式)で確認できます。

[ 参考リンク ]

- 国税庁「給与所得者の扶養控除等の(異動)申告」